Cliniques, quel business model ?

Publié le 09/12/2019

Dossier réalisé par Gilles Noussenbaum pour le site Décision & Stratégie Santé, partenaire d’EMPLOISoignant et EMPLOIMédecin

L’hospitalisation privée peine toujours à être rentable. à la recherche d’un second souffle, elle cherche à innover et à se diversifier par exemple avec l’initiative de créer des centres de soins primaires. en restructuration permanente et à l’heure de la digitalisation, les cliniques sauront-elles s’adapter ? enquête.

À l’image de certaines révolutions, la crise serait-elle permanente dans les cliniques ?

À l’image de certaines révolutions, la crise serait-elle permanente dans les cliniques ?

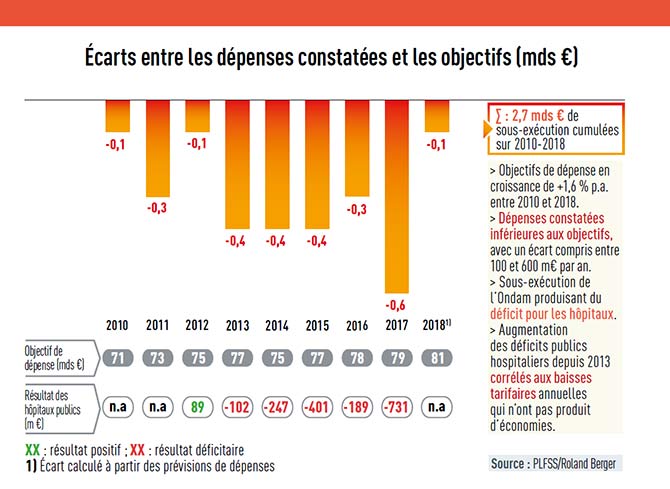

En 2017, 28 % des cliniques en MCO (Médecine chirurgie obstétrique) sont en déficit selon les derniers chiffres de la Drees. La rentabilité la même année a diminué de 0,2 point par rapport à 2016. Elle atteint désormais 2,8 % du chiffre d’affaires. Logiquement, la capacité d’autofinancement a diminué la même année. Dans ce contexte de grande fragilité, la météo est scrutée avec anxiété. La tempête de grêle chez les agriculteurs détruit une récolte. Ici une épidémie de grippe hivernale en entraînant des annulations au bloc opératoire, peut générer un déficit imprévu en fin d’année. Dans l’étude des Échos, publiée en 2018, sur un échantillon de 288 cliniques MCO, 15 % d’entre elles étaient en déficit trois années de suite en 2014, 2015 et 2016 « menacées dans leur pérennité ». Alors que le Premier ministre vient d’annoncer un grand plan hôpital, les cliniques et les hôpitaux partagent-ils le même combat pour leur survie ?

CONCENTRATION

« Le système de santé menace de s’écrouler de l’intérieur », pronostique Stéphan de Butler d’Ormont, président de SantéCité, premier groupement de cliniques indépendantes. Pour autant, la concentration qui a permis la constitution de grands groupes les renforce dans cet environnement instable. En 2017, le fond Téthys Invest de la famille Bettencourt-Meyers, qui n’a pas souhaité répondre aux questions de Décision & Stratégie Santé, entre dans le capital d’Elsan, numéro deux de l’hospitalisation privée en France. Certes, la rentabilité est faible en France. Mais le marché est solvable grâce à la protection sociale. Par ailleurs, de nombreux obstacles, notamment réglementaires sont autant de barrières à l’arrivée de nouveaux opérateurs. À l’heure des taux négatifs, les cliniques conservent donc quelques attraits. Quant au leader Ramsay Santé, il a annoncé en septembre dernier la création de centres de santé primaires. Les cliniques s’ouvrent désormais à la médecine générale. Ce qui permet à Ramsay Santé de verticaliser son offre pour recruter de nouveaux patients. Faut-il parler de changement de business model ? « L’activité hospitalière demeure le cœur de notre activité, décrypte François Demesmay, directeur innovation et expérience patients au sein de Ramsay Santé. Mais on ne peut se limiter à être présent sur le seul temps de l’hospitalisation ».

"28 c’est en pourcentage le nombre de cliniques en déficit en 2016"

DÉVELOPPER DE NOUVELLES ACTIVITÉS

Comment toutefois maintenir cette offre dans le temps alors que cette activité n’est pas rentable ? « On ne sait pas faire avec le niveau actuel de rémunération. Mais avec la capitation, le niveau de fonctionnement est remis à plat. On peut dès lors apporter notre contribution à la résolution d’un problème sociétal, a fortiori dans des zones médicales déficitaires. Nous avons recours au vecteur de l’article 51 qui autorise l’expérimentation de nouveaux modes de tarification. Et démontrer que ce qui marche en Suède se révèle également performant dans l’Hexagone », poursuit François Demesmay. Bref, le développement de nouvelles activités est une ardente obligation au moment où une activité comme l’obstétrique n’est plus rentable. Encore à ce jour, les cliniques privées assurent 20 à 25 % des accouchements en France. Mais pour combien de temps ? « En obstétrique, l’une des singularités est la prise en compte de la patiente et de la parentalité dans sa globalité et non la simple réalisation d’un acte. Depuis cinq ans, malgré le fait que l’on dispose d’études nationales des coûts officielles (ENC), l’État n’a toujours pas finalisé la convergence des tarifs vers les tarifs issus des coûts (TIC), et l’obstétrique subit depuis des années une sous-tarification structurelle qui a épuisé ses ressources. Pour notre établissement, les coûts inhérents à l’activité d’obstétrique sont supérieurs de 10 % aux tarifs conventionnés qui nous sont octroyés par l’État, soit une perte structurelle d’environ 700 000 euros par an depuis plusieurs années », témoigne le président de Santé Cité.

SUPPLÉMENTS HÔTELIERS DE L’AMBULATOIRE

Même l’innovation ne se révèle pas toujours à terme une bonne affaire. En témoigne le développement de l’ambulatoire. Le secteur privé a joué dans ce domaine un rôle de pionnier reconnu par tous. Mais si cette nouvelle prise en charge permet de gagner dans un premier temps des parts de marché, elle entraîne une diminution de la recette par patient. Les directeurs, comme le souligne l’étude des Échos, rencontrent des difficultés à facturer des suppléments hôteliers. Pourquoi en effet payer une chambre particulière pour quelques heures ? Or ces recettes de poche se révèlent indispensables à la survie économique de ces établissements. Une autre source de revenus, les redevances des médecins payés à la clinique participaient à cet équilibre. Désormais elles font dans certains cas l’objet de procédures qui mènent les protagonistes jusqu’en justice. D’où une grande prudence dans la rédaction des contrats.

Les relations avec les médecins sont donc loin d’être simples. La question des dépassements d’honoraires est de plus en plus un sujet de friction. Le gain de parts de marché par le secteur public en chirurgie s’explique aussi par le montant de certains honoraires sans tact et mesure. « Dans les nouveaux contrats d’association, le plafond des dépassements est désormais précisé », explique le Pr Christophe Pascal (Université Lyon-3).

"Les cliniques assurent 20 à 25 % des accouchements"

PEU DE RECHERCHE

Comment dans cet environnement contraint rebondir ? L’une des réponses repose sur l’optimisation de la performance. Problème, il s’avère difficile de mener des recherches universitaires dans ce domaine en France. Frilosité des acteurs du privé, conditionnement idéologique des chercheurs qui privilégient les travaux sur l’hôpital public, la thématique est en déshérence au sein de la recherche académique hexagonale. La première thèse (2) sur ce sujet, et peut-être la seule, a été soutenue en 2012 par Lucile Véran, désormais maître de conférences à l’université Jean-Moulin (Lyon 3). Mais ses conclusions sont toujours d’actualité. L’effet management participe bien à la performance financière des cliniques privées. Toutefois persistait une incertitude « sur le sens de causalité entre un haut niveau de qualité des soins et la performance financière des établissements ». En revanche, « la présence d’un service d’urgence a un impact positif sur la rentabilité économique ». Le chiffre d’affaires progresse ainsi que la notoriété des établissements. Mais au-delà de la performance économique, comment s’adapter aux nouveaux enjeux de l’intelligence artificielle, et plus modestement à la transparence des données telle qu’elle est appliquée aujourd’hui en Allemagne par les groupes privés (Cf. p. 12) ? La FHP a longtemps joué la carte de l’affrontement avec l’hôpital public. Désormais, au lieu de frères ennemis, hôpitaux et cliniques seraient plutôt des frères siamois.

Le risque serait toutefois d’effacer ses différences avec le public au profit d’une uniformisation des prises en charge. Avec le plan hôpital toutefois, cette stratégie de l’union après l’obtention de la pluriannualité des tarifs, se révèle gagnante. La révolution permanente n’a pas fini de générer des surprises.

(1) « Les nouveaux défis des cliniques privées », Les Échos Études, édition 2018.

(2) La performance financière des cliniques privées entre déterminants invariants et contingents, étude de 463 cliniques privées française de court séjour, thèse de doctorat en sciences de gestion.